")

Por Arpana Honap, editora da TomTom Newsroom

O setor de seguros é um negócio construído sobre risco, probabilidade e confiança. Da subscrição de apólices à validação de sinistros, as seguradoras de automóveis e imóveis dependem de informações precisas para avaliar a exposição ao risco e tomar decisões justas. No entanto, em um mundo cada vez mais conectado e dinâmico, as fontes de dados tradicionais, por si só, já não são suficientes. À medida que as seguradoras enfrentam uma pressão crescente para reduzir fraudes, melhorar a eficiência operacional e oferecer preços mais personalizados, o setor está recorrendo a fontes de dados mais ricas e em tempo real para obter uma compreensão mais profunda do risco.Imagine uma seguradora global que oferece seguros de automóveis. Um motorista relata uma colisão em uma via movimentada durante o horário de pico da noite. A solicitação de indenização é recebida. De acordo com o depoimento, o congestionamento se formou rapidamente, a visibilidade estava limitada e a distância de frenagem foi comprometida. À primeira vista, este parece um cenário familiar e plausível — um que se encaixa em padrões que as seguradoras já viram muitas vezes. Mas a indústria de seguros sabe por experiência que familiaridade não é sinônimo de precisão.

O que importa não é se uma alegação parece plausível. O que importa é se ela reflete o que realmente aconteceu. Durante anos, as seguradoras desenvolveram modelos e algoritmos para processar sinistros mais rapidamente. A automação reduziu o trabalho manual e aumentou a eficiência, permitindo que as organizações crescessem, mas decisões justas sobre sinistros ainda carecem de um elemento crucial: a compreensão do contexto real. Sem esse contexto validado, muitas vezes é a palavra de uma pessoa contra a de outra e o que foi documentado. Mas essas fontes provavelmente mostram apenas uma visão unilateral e não podem ser totalmente confiáveis.

Validação com fontes tradicionais

Tradicionalmente, as seguradoras de automóveis validam as solicitações de indenização utilizando boletins de ocorrência, depoimentos de testemunhas, entrevistas com o solicitante, orçamentos de reparo, dados telemáticos (dispositivos conectados para monitorar o comportamento do motorista) e, quando disponíveis, imagens de câmeras de trânsito. Embora os dados telemáticos e as câmeras de trânsito possam fornecer evidências objetivas dos movimentos do veículo e das circunstâncias do acidente, esses dados nem sempre estão disponíveis. As imagens das câmeras de trânsito são frequentemente restritas, controladas por municípios, órgãos de transporte ou autoridades policiais, e exigem solicitações formais e o cumprimento das políticas de retenção e privacidade. Reunir todas essas informações pode levar semanas, senão meses.

Além da infraestrutura, as seguradoras também precisam lidar com fontes de dados fragmentadas, informações inconsistentes e processos de recuperação e análise que consomem muitos recursos, o que dificulta a validação em larga escala em grandes áreas geográficas. De acordo com um relatório da Accenture, 95% dos subscritores de seguros apontam a melhoria da qualidade dos dados e das análises como um fator essencial para aprimorar a subscrição e a gestão de riscos.

Menos palpites, mais precisão com dados.

Muitas seguradoras se surpreendem ao descobrir que as fontes e formas mais transformadoras de validar informações provêm de dados geoespaciais e de tráfego . Muitas suspeitam de sua utilidade, mas não a aplicaram na prática ou falharam em operacionalizá-la. Contudo, ao combinar inteligência de localização com padrões de mobilidade históricos e em tempo real, as seguradoras podem ir além de suposições estáticas e alcançar uma compreensão mais dinâmica de como, onde e por que os incidentes ocorrem. E, mais importante, o que os requerentes de indenização dizem é de fato verdade. Seja validando as circunstâncias de uma colisão, reconstruindo o comportamento do motorista ou refinando os cálculos de prêmios com base no uso real das vias, a tecnologia de inteligência de localização está remodelando a forma como as seguradoras avaliam riscos e sinistros. O resultado é uma nova geração de modelos de seguros mais precisos, transparentes e responsivos às condições do mundo real. Mapear o mundo, tudo o que acontece nas redes rodoviárias, bem como as constantes mudanças que ocorrem nessas redes, tem sido a tarefa de gerações para empresas de cartografia como a TomTom. Com os mapas Orbis e seus dados de tráfego líderes mundiais, a TomTom é uma das poucas organizações de geolocalização que pode fornecer uma visão detalhada e perspicaz dos acontecimentos em um trecho específico de estrada em um momento específico, auxiliando na validação eficaz de informações.

A inteligência de localização em tempo real e décadas de dados históricos de tráfego estão transformando a maneira como as seguradoras elaboram apólices ou gerenciam sinistros. O setor está percebendo o potencial dos dados geoespaciais e de análise de tráfego. Como explica nosso líder de marketing de produto:

A inteligência de localização em tempo real e décadas de dados históricos de tráfego estão transformando a maneira como as seguradoras elaboram apólices ou gerenciam sinistros. O setor está percebendo o potencial dos dados geoespaciais e de análise de tráfego. Como explica nosso líder de marketing de produto:

“

Atualmente, quase US$ 10 bilhões em prêmios diretos são baseados em mapas e dados de tráfego da TomTom. As seguradoras podem melhorar seus índices de sinistralidade em mais de 2% ao incorporar os dados da TomTom em seu Índice de Risco Territorial.

Vinod Poomalai,Marketing de produto, TomTom

Aplicações de tráfego, mapas e dados geoespaciais

Avaliação de risco territorial

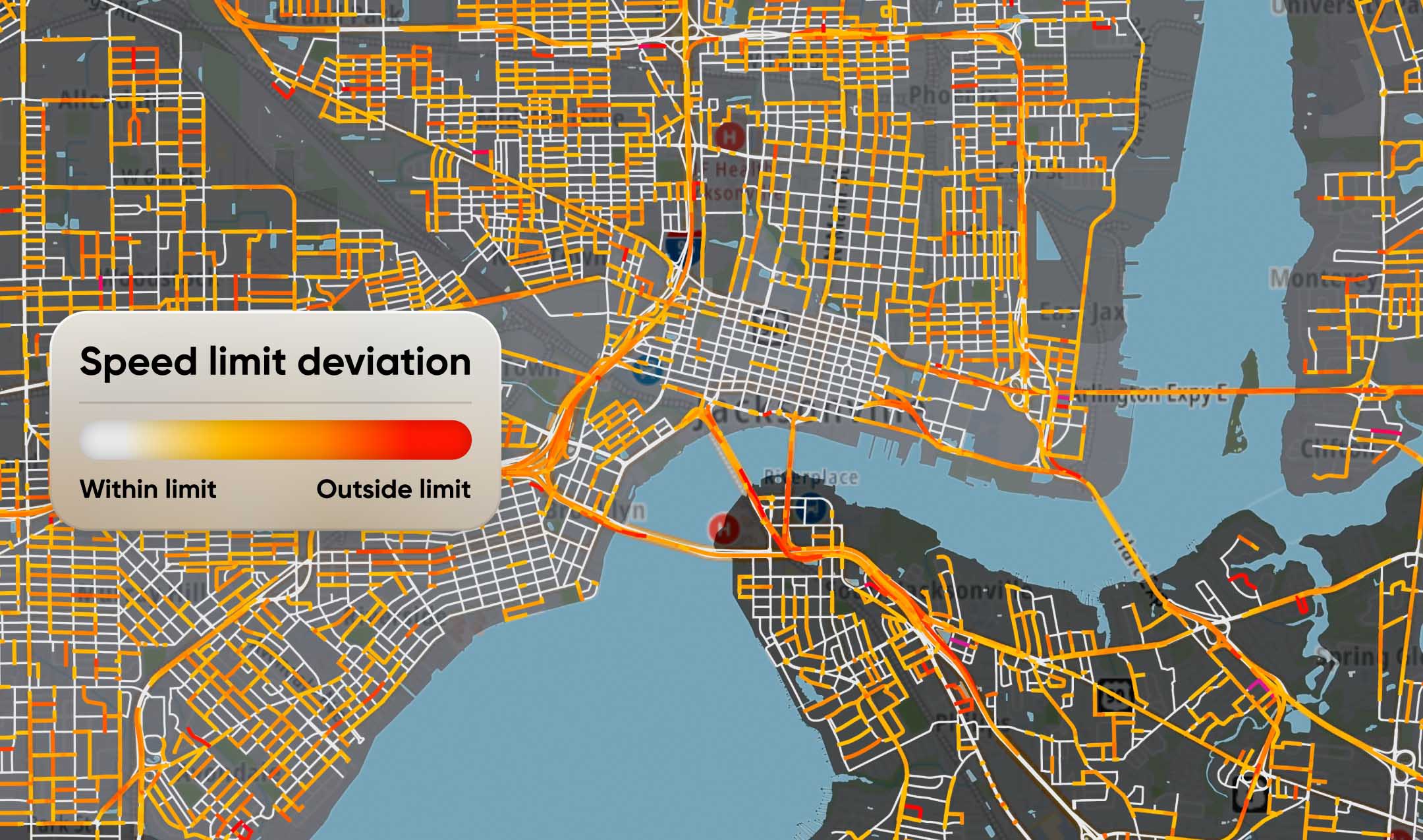

As seguradoras utilizam há muito tempo dados históricos de sinistros e amplas regiões geográficas para estimar riscos. No entanto, nem todas as estradas, bairros ou ambientes de direção são iguais. Dentro de uma mesma área de código postal, as ruas podem apresentar níveis muito diferentes de congestionamento, excesso de velocidade ou probabilidade de acidentes. Os mapas geoespaciais e os dados de tráfego da TomTom permitem que as seguradoras criem pontuações de risco precisas para territórios, códigos postais ou trechos de estrada, representando melhor o risco com base em condições reais.  Os mapas, informações de tráfego, dados de velocidade, volumes de tráfego, estatísticas de tráfego (dados históricos) e contornos de edifícios da TomTom, combinados com outras fontes de dados, como conjuntos de dados demográficos, ajudam as seguradoras a construir uma visão muito mais clara do risco. Em vez de aplicar a mesma avaliação de risco a grandes zonas geográficas, elas podem entender como fatores como congestionamento de tráfego, fechamentos de vias, projeto viário, restrições de conversão, densidade populacional e velocidades de condução influenciam o risco em um nível mais local. Isso permite que as seguradoras precifiquem as apólices com mais precisão, identifiquem áreas de risco emergentes e tomem decisões de subscrição mais eficientes.

Os mapas, informações de tráfego, dados de velocidade, volumes de tráfego, estatísticas de tráfego (dados históricos) e contornos de edifícios da TomTom, combinados com outras fontes de dados, como conjuntos de dados demográficos, ajudam as seguradoras a construir uma visão muito mais clara do risco. Em vez de aplicar a mesma avaliação de risco a grandes zonas geográficas, elas podem entender como fatores como congestionamento de tráfego, fechamentos de vias, projeto viário, restrições de conversão, densidade populacional e velocidades de condução influenciam o risco em um nível mais local. Isso permite que as seguradoras precifiquem as apólices com mais precisão, identifiquem áreas de risco emergentes e tomem decisões de subscrição mais eficientes.

“

A localização é um fator crucial na avaliação. É uma das variáveis mais importantes, se você fizer isso corretamente.

Joe GriffinAtuário Consultor Sênior, Pinnacle Actuarial Resources.

Seguro baseado no uso

O seguro baseado no uso se fundamenta em uma ideia simples: os motoristas devem pagar um valor justo com base em como, onde e quando dirigem. O desafio, porém, é adicionar contexto aos dados de direção para dar suporte preciso a esse modelo. Muitas organizações possuem bons dados sobre motoristas individuais, mas não sobre as situações em que dirigem. Por exemplo, frenagens bruscas. Cada caso de frenagem brusca pode ter um contexto completamente diferente: era uma rodovia? Havia um congestionamento se formando? Havia obras na via? Com base no contexto real, a pontuação do motorista pode ser atribuída. Um motorista que freia repentinamente em uma rodovia pode ser penalizado com uma pontuação maior em comparação a um motorista que freia na mesma rodovia, mas em um congestionamento ou em obras na via.

Um dos clientes da TomTom analisou os pontos de interesse para identificar os bares em uma área e cruzar essas informações com o comportamento dos motoristas, a fim de avaliar o risco ao dirigir. Era uma forma da seguradora atribuir pontuações de risco a determinados motoristas e avaliar se “poderia” haver casos de infração de trânsito. A TomTom ajuda as seguradoras a compreender as condições de cada viagem, criando uma imagem mais justa e precisa do risco e permitindo que as seguradoras recompensem hábitos de condução mais seguros e ofereçam produtos de seguros mais personalizados.

Detecção de fraudes e validação de reclamações

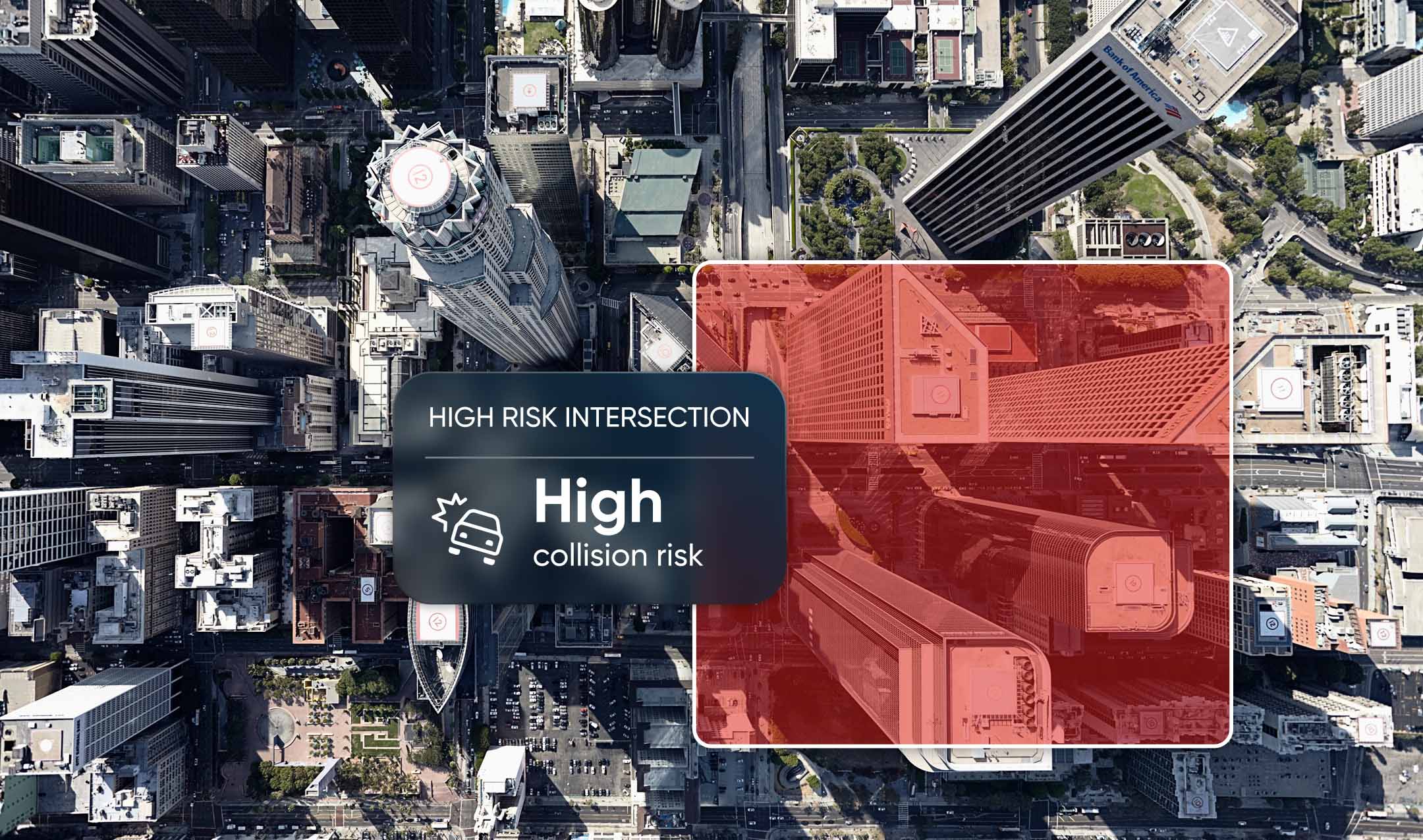

O contexto do mundo real é fundamental para a validação de reclamações e a detecção de fraudes. Os dados da TomTom forneceram informações detalhadas sobre uma ocorrência ou um momento específico.

Com os dados da TomTom, uma seguradora pode analisar um único incidente de diversas maneiras: qual o traçado ou a curvatura da estrada, os limites de velocidade e as condições do tráfego, como estava o tempo, se as estradas estavam com gelo – usando insights de dados abrangentes, as equipes de sinistros podem entender melhor as circunstâncias que envolvem um incidente. Elas podem verificar se uma rota relatada era realista, se as condições de tráfego correspondem à reclamação e se os detalhes da localização são consistentes com o evento relatado. Isso ajuda as seguradoras a identificar possíveis fraudes em sinistros, ao mesmo tempo que agiliza o processamento dos legítimos.

Com os dados da TomTom, uma seguradora pode analisar um único incidente de diversas maneiras: qual o traçado ou a curvatura da estrada, os limites de velocidade e as condições do tráfego, como estava o tempo, se as estradas estavam com gelo – usando insights de dados abrangentes, as equipes de sinistros podem entender melhor as circunstâncias que envolvem um incidente. Elas podem verificar se uma rota relatada era realista, se as condições de tráfego correspondem à reclamação e se os detalhes da localização são consistentes com o evento relatado. Isso ajuda as seguradoras a identificar possíveis fraudes em sinistros, ao mesmo tempo que agiliza o processamento dos legítimos.

Um novo padrão para seguradoras

À medida que o setor de seguros avança em direção a maior precisão e equidade, mapas e dados de tráfego tornam-se fontes essenciais de informação confiável. Ao fundamentar a avaliação de riscos e a validação de sinistros em padrões de movimento reais, as seguradoras podem ir além de suposições e tomar decisões baseadas em evidências. O resultado é um futuro onde as apólices são precificadas com maior precisão, os sinistros são liquidados com mais segurança e a confiança se torna um resultado mensurável.

Fonte: www.tomtom.com